タレントマネジメントシステムによる人的資本の情報開示~第1回〜「人的資本の情報開示における課題」

人的資本の情報開示が必要となった背景

人的資本の情報開示は、2020 年に米国証券取引委員会(SEC)が上場企業に対しての義務化を発表したことで、日本の企業にとっても緊結の課題となりました。

上場企業の情報公開において人的資本が重要とされるようになったきっかけとしては、2008 年のリーマン・ショックがあげられます。

リーマン・ショックの経験から、財務諸表のみでは企業価値を評価することはできないとの考え方が投資家の間では一般的となっていき、その結果、企業価値の評価に非財務情報を使用する動きが加速しました。

企業にとってPL(損益計算書)やBS(貸借対照表)で公開される財務情報とは、いわば「お金」に換算された指標であって、それ以外で企業価値を測りうる情報といえば、ほとんどが「人」に関わる情報となります。

従って、人的資本の情報開示は、日本においてもごく近い将来、全ての上場企業が対応を求められるようになると考えられます。

実際、2021 年6 月に改訂された東京証券取引所の「コーポレートガバナンス・コード」では、「人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を 開示・ 提供すべきである」との文言が新たに追加されています。

人的資本の情報開示におけるガイドライン

それでは、人的資本の情報開示とは具体的にどのような内容を開示する必要があるのでしょうか。

現時点では、財務諸表のように細かく規定されたフォーマットが存在するわけではなく、企業が利用可能ないくつかのガイドラインが存在するにすぎません。

ここでは、その中でももっとも代表的なものとされているISO30414 について概要をご説明します。

ISO30414 は、ISO が人的資本の情報開示(Human capital reporting)に関して、社内で議論すべき/社外へ公開すべき指標をガイドラインとして整理し、2018 年12 月に公開したものです。

ISO30414 では、人的資本を表す指標(Human capital metrics)が58 個定義されており、それらを11 の人的資本領域(Human capital areas)に分類、整理しています。以下に11 の領域の概要を記載します。

- Compliance and ethics

コンプライアンスと企業倫理がどれだけ遵守されているかを示す指標を含む領域です。

クレーム発生件数、懲戒処分の件数、コンプライアンス教育を受けた社員の割合などが指標として定義されています。

- Costs

人的資本の維持、確保にどれだけコストをかけているかを示す指標を含む領域です。

人件費総額、平均給与、外注費、採用費総額、1 人あたりの採用コストなどが指標として定義されています。

- Diversity

多様性がどの程度確保されているかを示す指標を含む領域です。

従業員と経営層のそれぞれについての年齢、性別、障碍者などの割合が指標として定義されています。

- Leadership

経営層や管理職によるリーダーシップがどの程度発揮されているかを示す指標を含む領域です。

従業員からの経営層や管理職に対する信頼度、管理職あたりの部下の人数などが指標として定義されています。

- Organizational culture

従業員エンゲージメント(従業員が持つ組織や企業文化への愛着)がどの程度強いかを示す指標を含む領域です。

従業員満足度、定着率などが指標として定義されています。

- Organizational health, safety and well-being

従業員の健康や安全がどの程度保たれているかを示す指標を含む領域です。

労災の発生件数やそれにより失われた労働時間などが指標として定義されています。

- Productivity

社員の生産性がどの程度高いかを示す指標を含む領域です。

従業員1 人あたりの利払前税引前利益、売上などが指標として定義されています。

- Recruitment, mobility and turnover

採用、異動、離職の状況を示す指標を含む領域です。

採用に要する期間、欠員数に占める重要なポジションの割合、離職率などが指標として定義されています。

- Skills and capabilities

社員のスキル向上や能力開発がどの程度積極的に行われているかを示す指標を含む領域です。

能力開発や研修にかける費用の総額、研修を受けた従業員の割合や平均受講などが指標として定義されています。

- Succession planning

後継者の育成がどの程度計画的に行われているかを示す指標を含む領域です。

いつでも引継可能な後継者のいる割合や後継者の候補がいる割合などが指標として定義されています。

- Workforce availability

労働力がどの程度有効に確保されているかを示す指標を含む領域です。

従業員数、フルタイム換算での従業員数、欠勤時間や休職者数などが指標として定義されています。

人的基本の情報開示における課題

前項で、人的資本の情報開示を行う上でのガイドラインとなるISO30414 で定義されている指標についてご説明しました。

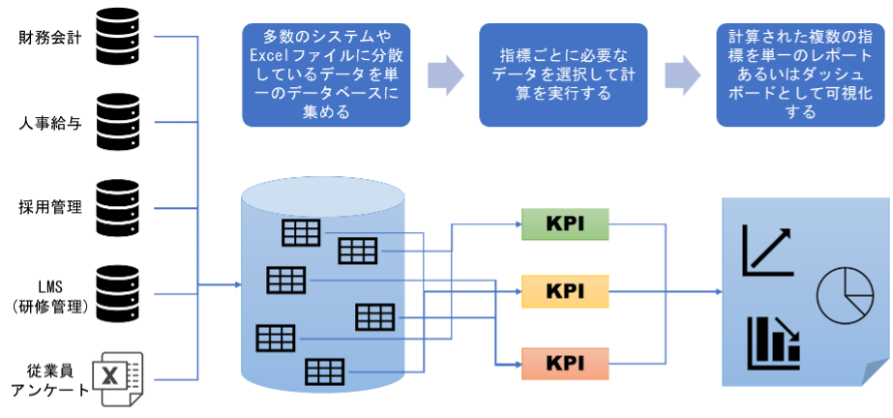

しかし、これらの指標の多くは、既存の社内システムでは得られないものとなっています。

その主な理由としては、(1)新たに指標の計算と可視化を行う仕組みが新たに必要であること、(2)指標の計算や可視化には、異なるシステムに存在するデータを統合する必要があること、の2 つがあげられます。

例えば、「1 人あたりの採用コスト」は、財務会計システムから採用費の、人事システム、あるいは採用管理システムから採用者数のデータを組み合わせて計算する必要があります。

また、「コンプライアンス教育を受けた社員の割合」についてはLMS(研修管理システム)の、「従業員満足度」については社員アンケートシステムのデータを統合する必要があります。

さらに、いくつかのデータはシステム化されておらず、Excel ファイルとして存在するデータもあると思われますので、このようなデータも指標の計算と可視化のためには、他のデータと同様に統合する必要があります。

したがって、人的資本の情報開示を実現するためには、(1)多数のシステムやExcel ファイルに分散しているデータを単一のデータベースに集め、(2)指標ごとに必要なデータを選択して計算を実行し、(3)計算された複数の指標を単一のレポートあるいはダッシュボードとして可視化するシステムを導入する必要があるということになります。

次回は、タレントマネジメントシステムを使って人的資本の情報開示を実現する方法について解説します。